給与デジタル払いは、デジタルマネーで給与を受け取れる新たな方法です。

現在、給与は「銀行口座」で受け取るのが一般的ですが、お金を引き出すには銀行やATMでの手続きが必要なため、不便に感じることもあるでしょう。

スマホ決済アプリやプリペイドカードなどで給与を受け取れるようになれば、それをそのまま支払いに使え利便性が向上します。

政府は、社会全体のデジタル化推進を目指して、2021年度中に給与デジタル払いを制度化する方針です。

そこでこの記事では、給与デジタル払いの概要やメリット・デメリット、懸念点、導入までに確認しておくべきことについて解説いたします。

給与デジタル払いとは?

給与デジタル払いとは、銀行口座を介さずに、資金移動業者の口座(キャッシュレス決済口座)に直接給与を振り込む仕組みです。

資金移動業者とは、決済や送金に特化した登録事業者のことです。

具体的には、「PayPay」や「LINEペイ」「メルペイ」などのキャッシュレス決済事業者が挙げられます。

給与デジタル払いになると、

- スマホ決済アプリ

- プリペイドカード

- 電子マネー

で給与を受け取れるようになるため、振込手数料がかかりません。

また、銀行口座を開設できない従業員への給与払いも行えることから、外国人労働者の雇用にも役立ちます。

賃金支払いの5原則

そもそも、賃金の支払いは労働基準法24条により、

- 通貨で

- 労働者に直接

- 全額

- 毎月1回以上

- 一定の期日を定めて支払わなければならない

と定められています。

ここでいう通貨とは「現金」のことです。

ただし、企業と労働者の間で同意があれば、金融機関への振り込みなどで給料を支払うことが認められています。

そのため、一般的な給与支払い方法である「銀行口座への給与振り込み」は、本来であれば例外なのです。

つまり、給与デジタル払いは、現行の支払い手段に例外として追加されることを意味しています。

給与デジタル払いが推進される理由

政府は、2021年度のできるだけ早い時期の制度化を目指しています。

ではなぜ、「現金」「銀行振り込み」に続く第3の支払い手段として、「給与デジタル払い」が推進されているのでしょうか。

社会全体のデジタル化を推進させるため

技術の進歩によってデジタル化が進んでいますが、海外と比較すると日本のデジタル化は遅れています。

今後の経済において、社会全体のデジタル化推進が欠かせないため、現政権では成長戦略の支柱となっています。

キャッシュレス化の加速は、社会全体のデジタル化につながると考えられているため、給与デジタル払いが推進されるようになりました。

なお、2020年7月に発表された「成長戦略フォローアップ」では、キャッシュレス決済による決済比率を2025 年6月までに4割程度まで向上させる目標を掲げています。

キャッシュレス決済の利便性を向上させるため

現在、キャッシュレス決済の多くは、利用者の銀行口座から決済アカウントに一定額をチャージして支払う「チャージ方式」です。

給与デジタル払いが解禁されれば、都度チャージする必要もなく、銀行口座から決済アカウントへ資金移動する際にかかる手数料も発生しません。

また、キャッシュレス決済によるポイント還元も受けやすくなることから、キャッシュレス決済の利便性が大幅に向上します。

外国人労働者が働きやすい環境を整えるため

多くの企業が銀行振り込みによる給与払いを行っています。

しかし、銀行口座の開設では、印鑑を求められることもありますし、基本的に日本語で書類を記入しなくてはなりません。

防犯の観点から、日本語を話せない外国人の口座開設を拒否する銀行もあります。

こうした理由から、外国人労働者にとって銀行口座の開設はハードルが高いです。

給与デジタル払いでは、資金移動業者が発行する給与振り込み用のプリペイドカード「ペイロールカード」の導入が想定されています。

ペイロールカードは、銀行口座を開設する必要がありません。

審査もないので、外国人など銀行口座の開設が難しい人でも簡単に口座を持つことができますし、電子決済も可能です。

外国人労働者の働きやすさが向上すれば、働き手の確保もしやすくなるでしょう。

給与デジタル払いの仕組み

給与デジタル払いでは、従業員が希望する資金移動業者のアカウントに、雇用主が給与を送金します。

実際にどういったデジタルマネーが採用されるかは決まっていませんが、その中でも有力視されているのが「ペイロールカード」です。

ペイロールカードは、給与振り込み先として利用できるプリペイドカードで、銀行口座の代わりになります。

企業は金融機関を経由せずに、ペイロールカードに直接給与を振り込めますし、従業員はペイロールカードで決済や交通運賃の支払い、ATMでの出金ができます。

ただし、日本ではまだペイロールカードが存在しないため、具体的な運用方法は未定です。

ちなみに、アメリカではペイロールカードを導入している企業が4割近くあり、今後も増加すると見込まれています。

アメリカのペイロールカードは、

- 企業が従業員にペイロールカードを発行、再チャージ可能

- 電子的に給与の即時支給が可能

- ATMでペイロールカードから現金引き出し可能

- 電子決済可能(Visa、Mastercardなど、国際ブランドが付帯しているカードもあり)

という仕組みになっています。

給与デジタル払いへの反応

給与デジタル払いが推進されていますが、自分の給与をデジタルマネーで受け取りたい人はどの程度いるのでしょうか。

給与デジタル払い解禁後、導入するかどうかを検討する判断材料の一つとしてご覧ください。

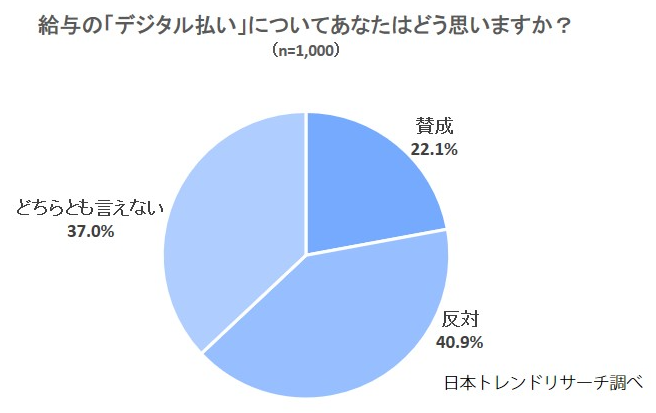

参考:日本トレンドリサーチ「給与の「デジタル払い」】給与を受け取っている方の40.9%が「反対」」

日本トレンドサーチが行ったアンケート調査によると、給与デジタル払いに賛成は22.1%、反対は約40.9%、どちらとも言えないは37%と、反対派が多い結果になりました。

年代別に見ると、40代以上の世代は反対が賛成よりも20%以上多いです。

一方、30代以下では賛成が34.3%、反対が37.1%と拮抗していることから、若い世代ほどデジタルマネーへの抵抗が少ないことが分かります。

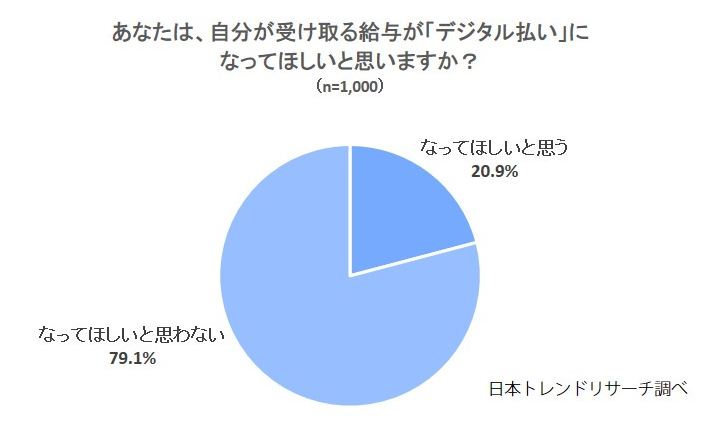

参考:日本トレンドリサーチ「給与の「デジタル払い」】給与を受け取っている方の40.9%が「反対」」

同調査では、「自分が受け取る給与がデジタル払いになってほしいか」についても質問しています。

結果は、「なってほしいと思う」が20.9%、「なってほしいと思わない」が79.1%と、大多数の人が給与払いを希望していないことが明らかになりました。

好意的な理由としては、

- デジタル決済が普及する足掛かりになるから

- 給与貰ったその日に銀行に行かずにお金が動かせる

- 現金をなるべく触りたくないから

- スマートフォン決済利用が多いので、使い勝手が良いと思う

といった意見が上がっています。

その反面、すべてがキャッシュレス決済できるわけではない点や通信障害などの面から不安を感じる人も多いのが現状です。

給与デジタル払いのメリット・デメリット

ここでは、給与デジタル払いを導入するメリット・デメリットについてご紹介いたします。

メリット

まずは給与デジタル払いのメリットから見ていきましょう。

振込手数料が軽減される可能性がある

現在、大半の企業が給与を銀行口座に振り込む方式を採用していますが、銀行振り込みの場合、振込手数料が発生します。

給与デジタル払いの場合、基本的に同一サービス内での送金であれば、手数料はかかりません。

給与デジタル払いになると、銀行よりも振込手数料を抑えられる可能性があるためコスト軽減効果を期待できます。

労働力を確保しやすくなる

給与デジタル払いは、デジタルマネーでの支払いとなるため、銀行口座を持っていなくても給与の受取ができるようになります。

外国人など銀行口座の開設が難しい労働者も簡易に給与が受け取れるため、人材確保しやすくなるでしょう。

また、給与デジタル払いは、振込手数料の軽減効果もあるため「日払い」「週払い」といった支払い方法を採用しやすくなります。

支払い方法の選択肢が広がれば、アルバイトやフリーランスといった多様な働き方にも柔軟に対応できるため、労働力の確保につながります。

デメリット

給与デジタル払いの導入は、企業にとって大きなメリットをもたらします。

しかし、デメリットもあるため、解禁後の導入は慎重に検討する必要があります。

事務の手間が増える

給与デジタル払いが解禁になると、給与の支払い方法は「現金」「銀行振込」「デジタル払い」の3種類が存在することになります。

「給与デジタル払いのみ」など、支払い方法を統一できれば問題ありませんが、現段階で給与デジタル払いの希望者は少数派です。

そのため、労使の関係上、支払い方法の統一は困難と考えられます。

複数の支払い方法が混在するとなると、支払い方法切り替えに伴う情報変更や支払い管理など、事務手続きの手間が増えるため、担当者の業務負荷増大につながります。

従来の管理方法では対応できない

給与デジタル払いの場合、銀行口座に代わるものとして、個人キー情報が必要となります。

銀行口座のデータであれば、銀行名や支店名、口座番号を視認できますが、キー情報の場合こうした情報を視認できないものもあります。

したがって、従来のような情報収集・管理方法では、給与デジタル払いに対応できなくなる可能性が高いです。

給与デジタル払いの懸念点

給与デジタル払い解禁に向けて、様々な議論が行われています。

ここでは、給与デジタル払いの懸念点について見ていきましょう。

資金保全

給与デジタル払いで最も懸念されているのが、資金保全の問題です。

銀行の場合、利用している銀行が破綻しても預金保険制度があるため、預金者1人あたり最大1,000万円まで保護されますし、速やかに払い戻しされます。

資金移動業者の場合は、供託金で利用者の資金全額を保全しなくてはなりません。

しかし、預金の全額を供託しているわけではないので、経営破綻のタイミングによっては保全額が不十分で一部しか返ってこない可能性があります。

また、払い戻しには3ヶ月~半年程度かかるため、その間の引き出しはできません。

不正利用

不正アクセスやなりすましによる不正利用も懸念点として挙げられています。

銀行の場合、不正利用されても預金者保護法によって、「無過失の場合は全額補償」「軽過失の場合は3/4補償」と定められています。

一方、資金移動業者の場合、法律で定められた共通の補償規定はありません。

現行では各業者が約款で定めている内容が適用となるため、補償規定に関する議論がなされています。

さらに、資金移動業者には、賃金額や買い物の履歴といった様々な情報が集まるため、個人情報の保護やデータ利用の制限についても、十分に議論する必要があるでしょう。

給与デジタル払いの導入にあたって確認しておくべきこと

給与デジタル払いの解禁後、スムーズに運用するためのポイントについてご紹介いたします。

給与規定の確認

給与や賃金に関する取り決めは、就業規則の中にある「給与規定(賃金規定)」に必ず記載しなくてはなりません。

例えば、

(賃金の支払と控除)

第45条 賃金は、労働者に対し、通貨で直接その全額を支払う。

2 前項について、労働者が同意した場合は、労働者本人の指定する金融機関の預貯金口座又は証券総合口座へ振込により賃金を支払う。

厚生労働省が公表している「モデル就業規則」

のように、支払い先を限定している場合、「資金移動業者の口座」を加えるなどして変更する必要があります。

また、給与デジタル払いを導入した場合、「給与を銀行口座とデジタルマネーに分割して受け取りたい」という要望が出ることもあるでしょう。

分割での給与払いを行えば、当然事務手続きは煩雑になるため、自社のリソースを踏まえて併用のルールを決める必要があります。

給与システムの確認

給与システムを利用している企業の場合、既存システムが給与デジタル払いに対応するか、確認しましょう。

クラウド型の場合、都度バージョンアップして法改正に対応するシステムがほとんどですが、運用スキームによっては対応できなくなる可能性があります。

自社内にサーバーを設置して運用する「オンプレミス型」の場合、対応できるとしてもシステム改修が必要となるため、コストや時間がかかります。

そのため、システム改修にかかるコストや時間を考慮した上で、クラウド型へ移行もしくは、給与デジタル払い自体をやめるかを検討するのが適切です。

給与デジタル払いの仕組みが議論されている段階では、ベンダーの対応方法も不確定なので、定期的に確認しましょう。

給与デジタル払いを導入する際は慎重な検討が必要

デジタル技術やグローバル化に伴い、モノやコトがデジタル化してきています。

政府は、こうした時代の流れから日本社会全体でのデジタル化推進を掲げているため、デジタルマネーでの給与払いが制度化されるのは自然なことでしょう。

とはいえ、現段階では懸念点も多く、仕組みも明確に決まっていないことから、導入には慎重な検討が必要です。

おそらく、解禁後数年間は“テスト走行”のような形になると考えられるため、問題点の洗い出しと改善が行われてからの導入でも遅くないでしょう。

様子見の間に各業務のデジタル化を進めるなど、給与デジタル払い導入の準備を始めてはいかがでしょうか。