2022年4月から年金制度改正法が順次スタートします。

今回の改正では、シニア層やアルバイト・パートなどの短時間労働者の働き方に大きな影響を与えるため、しっかりと把握しておくことが重要です。

そこでこの記事では、年金制度の基礎知識から年金制度改正法のポイントについて詳しく解説していきます。

本記事で紹介している内容については、担当する厚生労働省、日本年金機構などの情報も必ずご確認ください。

▼厚生労働省

https://www.mhlw.go.jp/index.html

▼日本年金機構

https://www.nenkin.go.jp/

年金制度の基礎知識

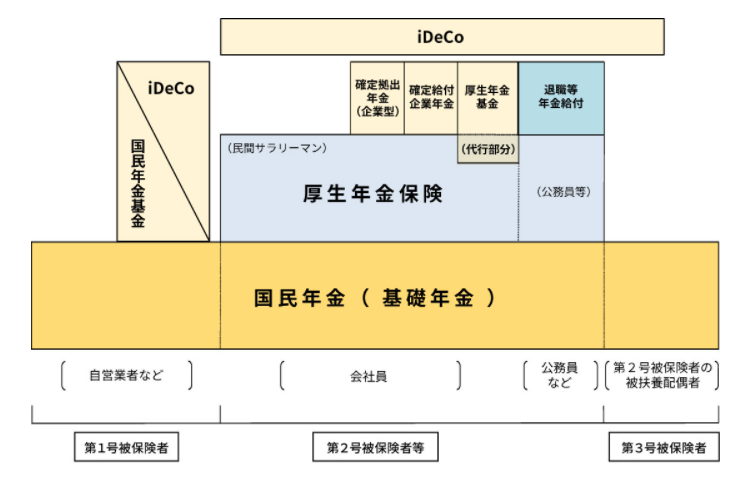

引用:厚生労働省「日本の公的年金は「2階建て」」

国の年金制度は、国民がお金を出し合うことで、老後や障がい、死亡といった事態に備える相互扶助の仕組みです。

公的年金は「国民年金(基礎年金)」「厚生年金」の2階建て、私的年金も合わせると3階建ての構造になっています。

国民年金(1階部分)

日本では、国民皆年金を採用しているため、日本に住む20歳以上60歳未満のすべての人は「国民年金(基礎年金)」に加入します。

働き方によって加入する年金の種類は、

- 第1号被保険者…自営業者やフリーランス、学生など

- 第2号被保険者…会社員や公務員など

- 第3号被保険者…会社員や公務員に扶養されている配偶者

と異なります。

なお、保険料は毎年見直されますが、一律定額です。

厚生年金(2階部分)

厚生年金は、会社員や公務員といった第2号被保険者が加入する公的年金です。

国民年金に上乗せする形になるため、国民年金しか加入していない人たちよりも、受け取れる年金額は多くなります。

保険料は所得に応じて変わり、事業主との折半で毎月給与から天引きされる仕組みです。

私的年金(3階部分)

私的年金は、個人や企業が任意で加入できる年金です。

企業などが私的に設ける年金制度には、「厚生年金基金」「企業型確定拠出年金(企業型DC)」などの年金があります。

個人が任意で加入できる年金は、「国民年金基金」「個人型確定拠出年金(iDeCo)」です。

専業主婦など第3号被保険者であっても「個人型確定拠出年金(iDeCo)」に加入することで、将来受け取れる年金額を増やすことができます。

本記事で紹介している内容については、担当する厚生労働省、日本年金機構などの情報も必ずご確認ください。

▼厚生労働省

https://www.mhlw.go.jp/index.html

▼日本年金機構

https://www.nenkin.go.jp/

年金制度改正法の変更点

年金制度の仕組みが分かったところで、年金制度改正法の内容を見ていきましょう。

2020年5月に成立した年金制度改正法の主な変更点は、

- 厚生年金保険・健康保険の適用範囲拡大

- 在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し・在職定時改定の導入)

- 受給開始時期の選択肢の拡大

- 確定拠出年金の加入可能要件の緩和

です。

2022年4月から順次施行されます。

改正の目的

日本の年金制度は相互扶助の仕組みになっているため、20~60歳までの現役世代がお金を出し合い、社会で老後などの事態に備えています。

日本の高齢化率が低かった時代には上手く機能していましたが、少子高齢化が進む近年においては現役世代の負担が大きくなるばかりです。

また、健康寿命の延伸や女性の社会進出が進んだこともあり、今後はより多くの人が長く活躍するようになると考えられます。

そこで、「社会や経済の変化を年金制度に反映させ、機能を強化させよう」というのが、今回の年金制度改正法の目的です。

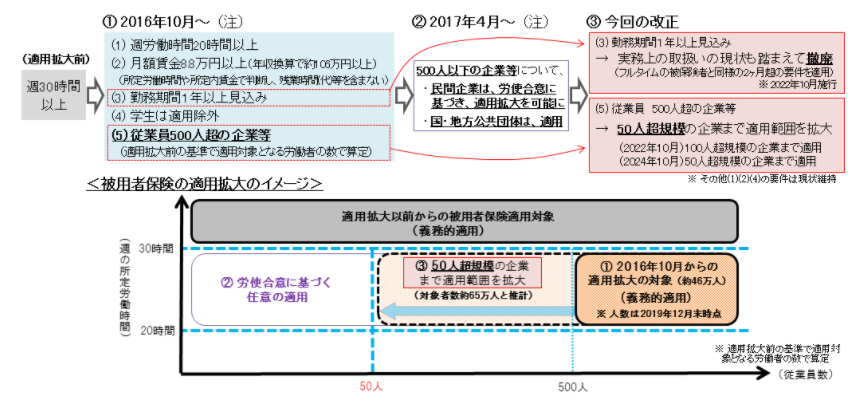

変更点1. 厚生年金保険・健康保険の適用範囲の拡大

引用:厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

現行の制度では短時間労働者が社会保険に加入するには、

- 週の所定労働時間が20時間以上

- 月額賃金が8万円以上

- 勤務期間1年以上またはその見込みがある

- 従業員500人超の企業に勤務

- 学生以外

の条件を満たしていなければなりません。

今回の改正では、「3」「4」の要件が変更となります。

具体的には、勤務期間の要件が業務上の取り扱いの現状も踏まえて撤廃され、フルタイム同様2ヶ月超の要件が適用されます。

さらに、企業規模要件の段階的な引き下げです。

2022年10月には従業員数100人超の企業、2024年には50人超の企業まで適用範囲が広がります。

50人以下の企業でも労使合意にもとづく任意の適用拡大が可能です。

変更点2. 在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し・在職定時改定の導入)

在職老齢年金制度の見直し・在職定時改定の導入により、在職中の年金受給に関するルールが大きく変わります。

65歳未満の在職老齢年金の減額基準が緩和される

在職老齢年金制度とは、賃金と年金の合計が一定額以上になると、受け取れる年金額が減額される制度です。

現行の制度では、60歳~64歳に支給される在職老齢年金は、賃金と年金の合計が月額28万円を超える場合、老齢厚生年金の一部が支給停止となります。

今回の改正で、2022年4月から年金支給が停止される基準額が47万円に緩和されることとなりました。

そのため、賃金と年金の合計が月額28万円~47万円の方は、減額されずに年金を受け取れるようになります。

なお、65歳以上の在職老齢年金制度は、現行の47万円から変更はありません。

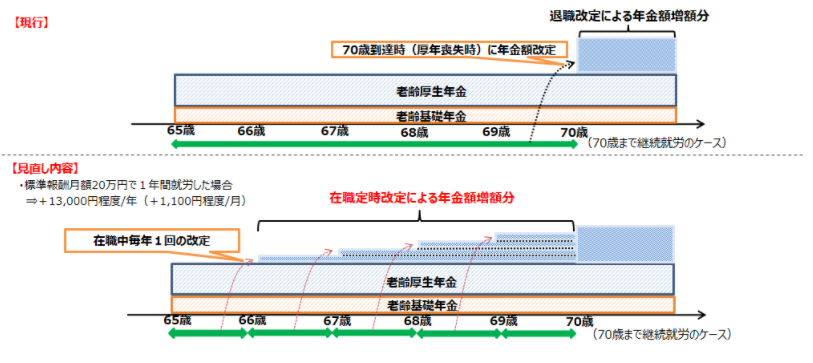

在職定時改定の導入で65歳以上は働いていても毎年年金がアップ

引用:厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

在職定時改定とは、65歳から70歳になるまでの老齢厚生年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度です。

厚生年金への加入歴が一定以上ある場合、65歳になると老齢基礎年金とは別に、老齢厚生年金を受け取ることができます。

しかし、現行の制度では「退職」または「70歳到達時」により、厚生年金被保険者の資格を喪失するまで、老齢厚生年金額が増額することはありませんでした。

2022年4月から適用となる在職定時改定は、厚生年金被保険者の資格を喪失していなくても、毎年決まった時期に加入実績を踏まえた年金額の増額がされます。

働いていても、毎年1年分の厚生年金被保険者期間が年金額に反映されるため、働く年金受給者の経済基盤が充実します。

ただし、高所得者は年金がカットされる場合もあるため、注意が必要です。

現行の制度では、加給年金を除く「老齢厚生年金の年金月額」と「総報酬月額相当額」の合計が47万円を超える場合、超過金額の2分の1の金額が支給停止になります。

現行制度で在職老齢年金の対象にならない従業員であっても、「在職定時改定」によって年金額が増えた結果、在職老齢年金の対象となり、年金をカットされる可能性があります。

この在職老齢年金でカットされた年金は、2度と受け取れません。

年金カットに対して強い抵抗感を持つ人も多いため、給与額を調整して勤務する従業員も増えるでしょう。

変更点3.受給開始時期の選択肢の拡大

原則として、公的年金の受給は65歳からですが、希望すれば60歳~70歳の間で「繰り上げ(早くもらう)」「繰り下げ(遅くもらう)」を自由に選ぶことができます。

繰り上げ受給の場合は減額(最大30%減額)した年金、繰り下げ受給の場合は増額(最大42%増額)した年金を生涯にわたって受け取れます。

繰り下げ増額率は1カ月あたり0.7%なので、受給開始を先送りするほど、毎月もらえる年金額が多くなる仕組みです。

2022年4月以降は、年金受給開始時期が60歳~75歳に広がるため、上限の75歳まで支給を繰り下げた場合、増額率が84%となります。

75歳までの受給範囲拡大の対象者は、2022年4月1日以降に70歳に到達される方(1952年4月2日生まれ以降)です。

今回の改正では、年金支給開始年齢の引き上げは行われません。

変更点4.確定拠出年金の加入可能要件の緩和

確定拠出年金(DC)制度とは、公的年金に上乗せして受け取れる私的年金です。

積み立てた掛金と自分が運用した収益の合計額をもとに、将来の給付金が決まります。

事業主が掛金を積み立て(拠出)してくれる「企業型DC」と、加入者自身が掛金を積み立て(拠出)する「個人型DC(iDeCo)」があります。

確定拠出年金は、非課税で運用できる他、「退職所得控除」や「公的年金等控除」の範囲内であれば、非課税で受け取ることが可能です。

また、掛金は全額所得控除の対象になるため、節税(所得税・住民税)効果があります。

今回の年金制度改正法のポイントは、

- 加入可能年齢の拡大と受給開始時期の選択肢拡大

- 企業型DC加入者のiDeCoへの加入条件緩和

です。

加入可能年齢の拡大と受給開始時期の選択肢拡大

2022年5月以降、企業型DCとiDeCoへの加入可能年齢が引き上げられます。

具体的には、

- 企業型DC…65歳未満⇒70歳未満

- iDeCo…60歳未満の公的年金の被保険者⇒65歳未満の公的年金の被保険者

に拡大されます。

※企業型DCの場合、企業によって加入できる年齢などが異なるため、注意が必要です。

また、企業型DCやiDeCoの老齢給付金の受給開始時期は60歳~70歳までですが、2022年4月から60歳~75歳までに拡大されます。

加入可能年齢と受給開始時期の拡大によって、積み立てられる期間や運用できる期間が延びることになります。

受給開始時期の選択肢が拡大すれば、相場を見ながら受け取るタイミングを調整することも可能です。

企業型DC加入者のiDeCoへの加入条件緩和

現行の制度では、企業型DCの加入者がiDeCoへ加入するには労使の合意が必要ですが、2022年10月からはこれが不要となり、原則加入できるようになります。

ただし、企業型DCの事業主掛金とiDeCoの掛金の合計額が、55,000円以内になるよう調整しなくてはなりません。

| 企業型DCの加入者がiDeCoへ加入する場合 | 企業型DCと確定給付型(DB、厚生年金基金など)の加入者がiDeCoへ加入する場合 | |

|---|---|---|

| ①企業型DCの事業主掛金 | 55,000円以内 | 27,500円以内 |

| ②iDeCoの掛金 | 20,000円以内 | 12,000円以内 |

| ①+② | 55,000円以内 | 27,500円以内 |

※企業型DCで加入者本人が掛金を上乗せで拠出する「マッチング拠出」を行っている場合、iDeCoに加入することはできません。

年金制度改正法が与える影響

今回の年金制度改正法は、「多様な働き方の推進」と「長く働くことで年金が減る矛盾の解消」が主な目的です。

例えば、厚生年金の適用範囲が広まれば、より多くの短時間労働者が社会保険制度を利用できるため、多様な働き方を選べるようになります。

介護や育児でフルタイムの勤務が困難な方やシニア層も働きやすくなるため、求人市場への流入が見込めます。

企業には社会保険料の負担が生じますが、働きたくても働けなかった優秀な人材を確保できる機会も拡大するでしょう。

また、在職中の年金支給停止の基準額緩和や在職定時改定が導入されれば、シニア層が仕事を続けやすくなります。

従業員本人の経済的な不安が解消するだけでなく、経験豊富で就労意欲のある労働者を確保できるため、企業にとっても有益と考えられます。

年金制度改正法でシニア層や短時間労働者を積極活用

少子高齢化によって労働人口が減少し続けている日本では、女性やシニアなどの活躍が欠かせません。

「定年後も働きたい」と考えているシニア層は多いですし、様々な事情からフルタイムでの勤務が難しい人たちも存在します。

年金制度改正法は働き方の選択肢を増やす内容になっているため、シニア層や短時間労働者の雇用拡大につながります。

経験豊富で優秀な人材の確保できれば、生産性の向上にも役立つため、積極的にシニアや短時間労働者を人材活用しましょう。

本記事で紹介している内容については、担当する厚生労働省、日本年金機構などの情報も必ずご確認ください。

▼厚生労働省

https://www.mhlw.go.jp/index.html

▼日本年金機構

https://www.nenkin.go.jp/